501 132 605

501 132 605 pawel.pietras@notus.pl

pawel.pietras@notus.pl

Inflacja a kredyty – dlaczego to takie ważne?

Inflacja to temat, który wraca jak bumerang, zwłaszcza gdy myślimy o zakupie mieszkania. Dla osób planujących kredyt hipoteczny ma ona kluczowe znaczenie – wpływa na stopy procentowe, ceny nieruchomości i decyzje banków. Marzec 2025 przynosi kolejne zmiany w gospodarce, a wiele osób zastanawia się, czy to dobry moment na zakup mieszkania. Przyjrzyjmy się, jak inflacja kształtuje rynek nieruchomości i kredytów hipotecznych.

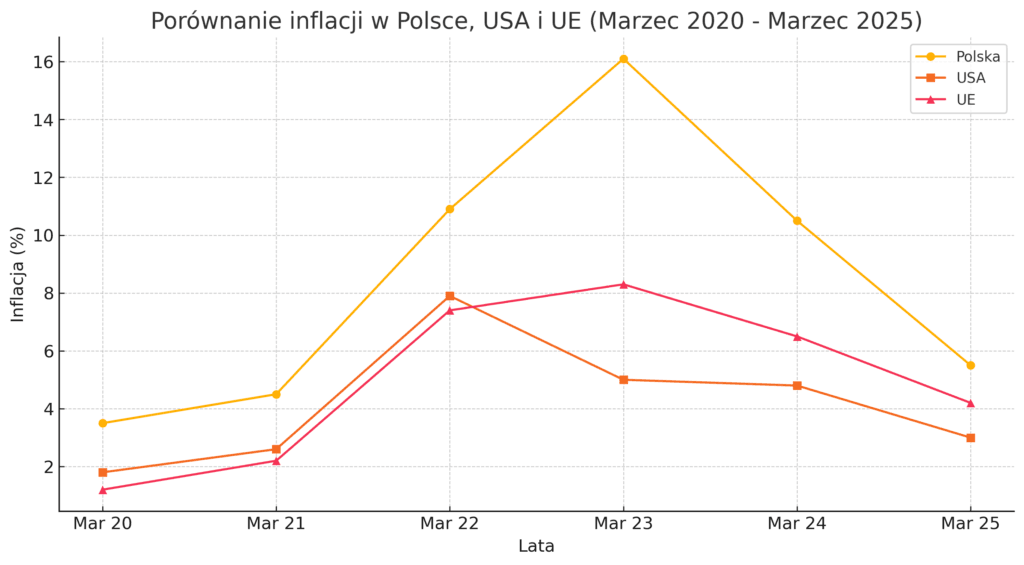

Inflacja w Polsce i na świecie – co się dzieje?

W ostatnich miesiącach inflacja w Polsce stopniowo spada, choć wciąż jest wyższa niż w krajach Europy Zachodniej czy USA. Rok temu wynosiła ponad 10%, dziś jest na poziomie około 5,5%.

W innych częściach świata sytuacja wygląda nieco lepiej – w USA inflacja jest stabilna na poziomie 3%, a w Unii Europejskiej wynosi około 4,2%.

Jak zmieniała się inflacja w ostatnich 12 miesiącach?

Patrząc na ten wykres, można zauważyć, że choć inflacja spada, tempo tego spadku wyhamowało. To oznacza, że jeszcze przez kilka miesięcy będziemy odczuwać skutki drożejącego życia.

Co to oznacza dla rynku nieruchomości i kredytów hipotecznych?

1. Stopy procentowe – najważniejszy czynnik dla kredytobiorców

Narodowy Bank Polski od dłuższego czasu utrzymuje stopy procentowe na wysokim poziomie, co sprawia, że kredyty hipoteczne są drogie. Banki naliczają oprocentowanie na podstawie wskaźnika WIBOR, a ten bezpośrednio zależy od decyzji Rady Polityki Pieniężnej.

Obecnie RPP nie spieszy się z obniżaniem stóp, ponieważ inflacja wciąż jest wyższa niż zakładane 2,5%. Eksperci przewidują, że pierwsze obniżki mogą nastąpić dopiero w drugiej połowie 2025 roku. Oznacza to, że:

- Jeśli masz już kredyt hipoteczny o zmiennym oprocentowaniu, Twoje raty pozostaną na podobnym poziomie.

- Jeśli planujesz wziąć kredyt, oprocentowanie nadal będzie wysokie, co wpłynie na zdolność kredytową i wysokość rat.

2. Ceny mieszkań – co dalej?

Przez ostatnie lata ceny nieruchomości rosły w szybkim tempie, a inflacja dodatkowo nakręcała ten wzrost. W marcu 2025 widać pewną stabilizację – ceny przestały rosnąć tak gwałtownie, ale wciąż są wysokie, szczególnie w dużych miastach.

Powodem są drogie materiały budowlane i koszty pracy w branży budowlanej. Deweloperzy niechętnie obniżają ceny, choć widać więcej promocji i rabatów.

Jeśli planujesz zakup mieszkania:

- Warto negocjować cenę, bo sprzedający są bardziej elastyczni niż rok temu.

- Na rynku wtórnym można znaleźć okazje – wielu właścicieli mieszkań obniża ceny, chcąc szybciej sprzedać nieruchomość.

3. Banki ostrożniej podchodzą do kredytów

Kiedy inflacja jest wysoka, banki wymagają większej zdolności kredytowej i wyższego wkładu własnego. Przy obecnym poziomie inflacji:

- Otrzymanie kredytu hipotecznego nie jest niemożliwe, ale wymaga lepszej sytuacji finansowej niż kilka lat temu.

- Banki analizują stabilność dochodów klientów, dlatego osoby pracujące na umowach cywilnoprawnych mogą mieć trudniej.

- Wysokie oprocentowanie oznacza wyższe raty, co zmniejsza dostępne kwoty kredytu.

Kupić teraz czy czekać?

To jedno z najczęściej zadawanych pytań. Nie ma jednoznacznej odpowiedzi, ale warto wziąć pod uwagę kilka czynników.

Kiedy warto kupić teraz?

- Jeśli znalazłeś dobrą okazję – ceny mieszkań mogą nie spaść znacząco, więc jeśli trafi się atrakcyjna oferta, warto ją rozważyć.

- Masz stabilną sytuację finansową – jeśli możesz pozwolić sobie na wyższą ratę teraz, to w przyszłości, gdy oprocentowanie spadnie, Twój kredyt stanie się tańszy.

- Planujesz zakup nieruchomości na dłużej – jeśli myślisz o mieszkaniu jako inwestycji na wiele lat, chwilowe wahania stóp procentowych nie powinny Cię zniechęcać.

Kiedy warto poczekać?

- Jeśli liczysz na niższe stopy procentowe – prawdopodobnie w drugiej połowie 2025 roku kredyty będą tańsze.

- Gdy nie masz wystarczającego wkładu własnego – lepiej odłożyć zakup, niż wziąć kredyt na granicy swoich możliwości finansowych.

- Jeśli rynek nieruchomości w Twoim mieście zaczyna się schładzać – niektóre lokalizacje już teraz notują mniejsze zainteresowanie kupujących, co może oznaczać spadki cen.

Podsumowanie

Marzec 2025 roku to moment, w którym inflacja w Polsce nadal pozostaje podwyższona, ale widać już pierwsze oznaki stabilizacji. Stopy procentowe są nadal wysokie, co sprawia, że kredyty hipoteczne są drogie. Rynek nieruchomości nieco zwolnił, a ceny mieszkań przestały rosnąć w tak szybkim tempie.

Jeśli planujesz zakup nieruchomości, warto dobrze przeanalizować swoją sytuację finansową i śledzić decyzje Narodowego Banku Polskiego. Kredyty hipoteczne mogą stać się bardziej dostępne w drugiej połowie roku, ale jeśli znajdziesz atrakcyjną ofertę już teraz, warto rozważyć zakup.

Potrzebujesz pomocy w wyborze najlepszego kredytu hipotecznego? Skontaktuj się ze mną – pomogę znaleźć rozwiązanie dostosowane do Twojej sytuacji.

Jeśli potrzebujesz wsparcia w uzyskaniu kredytu, skontaktuj się ze sprawdzonym specjalistą – ekspert kredytowy w Poznaniu Paweł Pietras doradzi Ci najlepsze rozwiązanie.