Inflacja w Polsce i na świecie – kwiecień 2025

Inflacja a kredyt hipoteczny – co oznacza dla kupujących mieszkania w 2025 roku?

Inflacja to zjawisko, które powraca regularnie w dyskusjach o gospodarce – zwłaszcza w kontekście zakupu mieszkania i zaciągania kredytu hipotecznego. Wpływa ona nie tylko na codzienne ceny produktów i usług, ale przede wszystkim na decyzje podejmowane przez banki centralne, w tym NBP (Narodowy Bank Polski). Dla osób planujących finansowanie zakupu nieruchomości kredytem, inflacja w Polsce w marcu i kwietniu 2025 r. ma szczególne znaczenie.

Zgodnie z danymi opublikowanymi przez GUS oraz portal statystyki publicznej, wskaźnik cen towarów i usług konsumpcyjnych (CPI) w ujęciu rdr w marcu wyniósł 3,4 proc. To oznacza, że inflacja spadła w stosunku do poprzedniego miesiąca i zbliża się do celu inflacyjnego NBP, który według metodyki banku centralnego wynosi 2,5 proc. z dopuszczalnym odchyleniem od celu NBP o 1 pkt proc. w każdą stronę. Inflacja w Polsce i na świecie.

Obserwowany trend spadku inflacji może sugerować stabilizację polskiej gospodarki, co wpływa pozytywnie na oczekiwania rynku mieszkaniowego. Jednak mimo poprawy sytuacji, należy pamiętać, że inflacja pozostaje powyżej celu NBP, a inflacja bazowa (czyli bez cen energii i żywności) wciąż utrzymuje się na podwyższonym poziomie. To wszystko oznacza, że posiedzenie Rady Polityki Pieniężnej może przynieść decyzje ostrożne, a ewentualne obniżki stóp procentowych będą niewielkie i stopniowe.

Inflacja a stopy procentowe i raty kredytów

Wysoka inflacja zmusza bank centralny do podnoszenia stóp procentowych, aby ograniczyć tempo wzrostu cen konsumpcyjnych. To z kolei przekłada się bezpośrednio na wysokość rat kredytów hipotecznych – zwłaszcza tych ze zmiennym oprocentowaniem. Choć w kwietniu 2025 r. nie odnotowano istotnych zmian poziomu stóp, to wcześniejsze podwyżki nadal wpływają na kwotę kredytu, jaką można otrzymać.

Banki, kierując się wytycznymi NBP, ostrożniej podchodzą do oceny zdolności kredytowej klientów. Osoby o niższych dochodach lub krótszym stażu zawodowym częściej spotykają się z odmową kredytu. W niektórych przypadkach bank odrzuci wniosek kredytowy, mimo pozytywnej historii w BIK. Wszystko przez to, że zbyt wysokie koszty obsługi kredytu są zbyt dużym ryzykiem w niestabilnym otoczeniu inflacyjnym. Czytasz: Inflacja w Polsce i na świecie.

Inflacja a ceny nieruchomości

Z jednej strony wysoka inflacja oznacza spadek siły nabywczej pieniądza, ale z drugiej – prowadzi do wzrostu cen materiałów budowlanych i kosztów pracy, co winduje ceny nieruchomości. Według prognoz analityków rynku, ceny mieszkań mogą wzrosnąć w II i III kwartale 2025 r., szczególnie w największych miastach, takich jak Warszawa, Kraków czy Poznań.

W Poznaniu ceny mieszkań na rynku pierwotnym już przekraczają 11 000 zł za m² w popularnych dzielnicach. Wzrost cen nie wynika jednak wyłącznie z popytu, ale także z presji kosztowej i ograniczonej podaży. Inflacja przekłada się więc na rynek nieruchomości w sposób wielowymiarowy – ogranicza zdolność kredytową, ale jednocześnie motywuje do szybszego działania, zanim ceny wzrosną jeszcze bardziej. Czytasz: Inflacja w Polsce i na świecie.

Czy to dobry moment na zakup mieszkania?

To pytanie, które coraz częściej pojawia się w rozmowach z klientami. Odpowiedź nie jest jednoznaczna, ale z punktu widzenia eksperta finansowego można wskazać kilka kluczowych elementów:

- Inflacja w marcu i kwietniu 2025 r. znajduje się w trendzie spadkowym, ale nadal przekracza cel NBP.

- Stopy procentowe pozostają relatywnie wysokie, ale nie ma już dalszych podwyżek – co daje stabilizację rat.

- Banki nadal stosują ostrożną politykę przy udzielaniu kredytów hipotecznych – co wymaga wcześniejszego planowania i przygotowania dokumentów.

- Ceny nieruchomości prawdopodobnie nie spadną, a ograniczona podaż może je dodatkowo podbić.

Dla wielu osób oznacza to, że zaciągnięcie kredytu hipotecznego powinno być dobrze przemyślane, ale niekoniecznie odkładane. Przy wsparciu eksperta kredytowego z Poznania można zaplanować zakup tak, aby uzyskać możliwie najlepsze warunki – nawet przy obecnych wskaźnikach inflacji. Czytasz: Inflacja w Polsce i na świecie.

Jak zaplanować kredyt w czasach inflacji?

Wysoka lub niestabilna inflacja wymaga ostrożności, ale nie powinna całkowicie zniechęcać do zakupu mieszkania. Kluczowe jest:

- wcześniejsze przygotowanie raportu BIK i analizy zdolności kredytowej,

- wybór odpowiedniej formy oprocentowania (stałe lub zmienne z możliwością przewalutowania),

- porównanie ofert z pomocą niezależnego eksperta finansowego,

- ustalenie realnego budżetu i planu spłaty w różnych scenariuszach inflacyjnych.

Nie zostawiaj decyzji przypadkowi. Skonsultuj się z ekspertem, który śledzi najnowsze dane GUS, zna konsekwencje odchyleń od celu inflacyjnego NBP, rozumie mechanizmy rynku i potrafi dobrać strategię finansową dostosowaną do aktualnej sytuacji polskiej gospodarki. Czytasz: Inflacja w Polsce i na świecie.

Inflacja w Polsce i na świecie – marzec 2025 – co się dzieje?

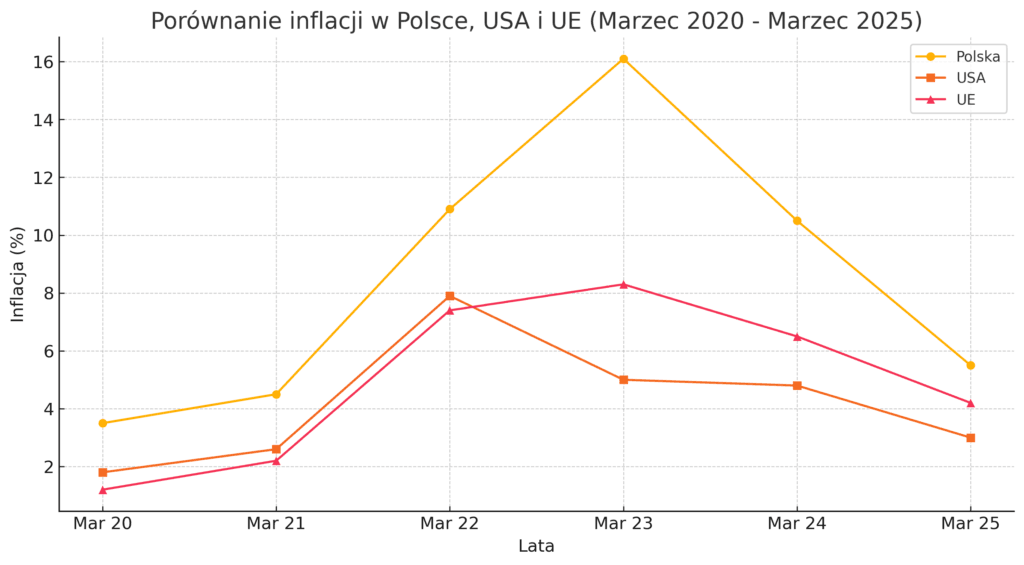

W ostatnich miesiącach inflacja w Polsce stopniowo spada, choć wciąż jest wyższa niż w krajach Europy Zachodniej czy USA. Rok temu wynosiła ponad 10%, dziś jest na poziomie około 5,5%.

W innych częściach świata sytuacja wygląda nieco lepiej – w USA inflacja jest stabilna na poziomie 3%, a w Unii Europejskiej wynosi około 4,2%.

Jak zmieniała się inflacja w ostatnich 12 miesiącach?

Patrząc na ten wykres, można zauważyć, że choć inflacja spada, tempo tego spadku wyhamowało. To oznacza, że jeszcze przez kilka miesięcy będziemy odczuwać skutki drożejącego życia. Bieżąc poziom inflacji w Polsce możesz sprawdzić na: https://stat.gov.pl/wykres/1.html

Co to oznacza dla rynku nieruchomości i kredytów hipotecznych?

1. Stopy procentowe – najważniejszy czynnik dla kredytobiorców

Narodowy Bank Polski od dłuższego czasu utrzymuje stopy procentowe na wysokim poziomie, co sprawia, że kredyty hipoteczne są drogie. Banki naliczają oprocentowanie na podstawie wskaźnika WIBOR, a ten bezpośrednio zależy od decyzji Rady Polityki Pieniężnej. Aktualną sytuację odnośnie inflacji możesz sprawdzić na: https://nbp.pl/statystyka-i-sprawozdawczosc/inflacja-bazowa/

Czytasz artykuł: Inflacja w Polsce i na świecie. Obecnie RPP nie spieszy się z obniżaniem stóp, ponieważ inflacja wciąż jest wyższa niż zakładane 2,5%. Eksperci przewidują, że pierwsze obniżki mogą nastąpić dopiero w drugiej połowie 2025 roku. Oznacza to, że:

- Jeśli masz już kredyt hipoteczny o zmiennym oprocentowaniu, Twoje raty pozostaną na podobnym poziomie.

- Jeśli planujesz wziąć kredyt, oprocentowanie nadal będzie wysokie, co wpłynie na zdolność kredytową i wysokość rat.

2. Ceny mieszkań – co dalej?

Przez ostatnie lata ceny nieruchomości rosły w szybkim tempie, a inflacja dodatkowo nakręcała ten wzrost. W marcu 2025 widać pewną stabilizację – ceny przestały rosnąć tak gwałtownie, ale wciąż są wysokie, szczególnie w dużych miastach.

Powodem są drogie materiały budowlane i koszty pracy w branży budowlanej. Deweloperzy niechętnie obniżają ceny, choć widać więcej promocji i rabatów.

Jeśli planujesz zakup mieszkania:

- Warto negocjować cenę, bo sprzedający są bardziej elastyczni niż rok temu.

- Na rynku wtórnym można znaleźć okazje – wielu właścicieli mieszkań obniża ceny, chcąc szybciej sprzedać nieruchomość.

3. Banki ostrożniej podchodzą do kredytów

Kiedy inflacja jest wysoka, banki wymagają większej zdolności kredytowej i wyższego wkładu własnego. Przy obecnym poziomie inflacji:

- Otrzymanie kredytu hipotecznego nie jest niemożliwe, ale wymaga lepszej sytuacji finansowej niż kilka lat temu.

- Banki analizują stabilność dochodów klientów, dlatego osoby pracujące na umowach cywilnoprawnych mogą mieć trudniej.

- Wysokie oprocentowanie oznacza wyższe raty, co zmniejsza dostępne kwoty kredytu.

Czytasz: Inflacja w Polsce i na świecie.

Inflacja w Polsce i na świecie – marzec 2025. Kupić teraz czy czekać?

To jedno z najczęściej zadawanych pytań. Nie ma jednoznacznej odpowiedzi, ale warto wziąć pod uwagę kilka czynników.

Kiedy warto kupić teraz?

- Jeśli znalazłeś dobrą okazję – ceny mieszkań mogą nie spaść znacząco, więc jeśli trafi się atrakcyjna oferta, warto ją rozważyć.

- Masz stabilną sytuację finansową – jeśli możesz pozwolić sobie na wyższą ratę teraz, to w przyszłości, gdy oprocentowanie spadnie, Twój kredyt stanie się tańszy.

- Planujesz zakup nieruchomości na dłużej – jeśli myślisz o mieszkaniu jako inwestycji na wiele lat, chwilowe wahania stóp procentowych nie powinny Cię zniechęcać.

Kiedy warto poczekać?

- Jeśli liczysz na niższe stopy procentowe – prawdopodobnie w drugiej połowie 2025 roku kredyty będą tańsze.

- Gdy nie masz wystarczającego wkładu własnego – lepiej odłożyć zakup, niż wziąć kredyt na granicy swoich możliwości finansowych.

- Jeśli rynek nieruchomości w Twoim mieście zaczyna się schładzać – niektóre lokalizacje już teraz notują mniejsze zainteresowanie kupujących, co może oznaczać spadki cen. Czytasz: Inflacja w Polsce i na świecie.

Podsumowanie – Inflacja w Polsce i na świecie – marzec 2025

Marzec 2025 roku przyniósł nieco pozytywniejsze sygnały w kontekście inflacji konsumenckiej (CPI) w Polsce, choć wskaźnik cen towarów i usług konsumpcyjnych nadal utrzymuje się powyżej celu inflacyjnego NBP. W ujęciu rocznym (rdr) inflacja wyniosła 4,9%, co oznacza stopniowy spadek względem danych z 2024 r., ale nadal pozostaje powyżej przedziału odchyleń od celu inflacyjnego. Inflacja bazowa – wyłączająca ceny energii i żywności – również wskazuje na ograniczoną presję inflacyjną w stosunku do wcześniejszych miesięcy. Finalne dane opublikowane przez Główny Urząd Statystyczny (GUS) oraz komunikaty Narodowego Banku Polskiego (NBP) wskazują na umiarkowaną dynamikę wzrostu cen w ujęciu miesięcznym. Inflacja w Polsce i na świecie.

Na świecie inflacja również wykazuje tendencję spadkową, jednak zróżnicowaną regionalnie. Ekonomiści zwracają uwagę na korelację między wskaźnikiem CPI (Inflacja w Polsce i na świecie) a działaniami banków centralnych, które kontynuują restrykcyjną politykę monetarną, utrzymując wysokie stopy procentowe. W Polsce stopy procentowe nadal pozostają na relatywnie wysokim poziomie – co wpływa na koszt kredytów hipotecznych i ogólną dostępność finansowania dla gospodarstw domowych. Prognozy wskazują, że średnioroczna inflacja w 2025 r. może spaść w okolice 3%, z możliwym dojściem do celu inflacyjnego dopiero w 2026 roku.

Rynek nieruchomości odczuwa skutki wysokich kosztów kredytów – dynamika wzrostu cen mieszkań wyhamowała, a popyt na kredyty hipoteczne uległ obniżeniu. Wskaźnik cen towarów i usług konsumpcyjnych ogółem przestał rosnąć w tak szybkim tempie, co może sugerować przejściową stabilizację. Zgodnie z opracowaniami resortu finansów i analizami makroekonomicznymi banków (np. Banku Pekao), decyzje Rady Polityki Pieniężnej w kolejnych miesiącach będą zależne od dalszych odczytów inflacji oraz wyników PKB. Czytasz: Inflacja w Polsce i na świecie.

Jeśli planujesz zakup nieruchomości lub rozważasz zaciągnięcie kredytu hipotecznego, warto na bieżąco śledzić najnowsze dane GUS, raporty Ministerstwa Finansów i komunikaty NBP. Prognoza inflacji na kolejne miesiące oraz ewentualne decyzje o obniżce stóp procentowych mogą wpłynąć na Twoją zdolność kredytową oraz ratę kredytu – patrz Inflacja w Polsce i na świecie . Warto również analizować badania budżetów gospodarstw domowych i metodykę opracowania systemu wag stosowaną przy pomiarze wskaźnika CPI.

https://pawelpietras.plJeśli potrzebujesz wsparcia w wyborze najkorzystniejszej oferty kredytu hipotecznego, skontaktuj się ze sprawdzonym specjalistą. Jako ekspert kredytowy w Poznaniu, pomagam klientom indywidualnym w dopasowaniu optymalnych rozwiązań – uwzględniając Twoją sytuację finansową, prognozy inflacyjne oraz decyzje NBP.

Chcesz wiedzieć, jak inflacja wpłynie na Twoją ratę kredytu? Szukasz oferty dopasowanej do nowych warunków rynkowych?

📞 Zadzwoń: 501 132 605

📧 Napisz: pawel.pietras@notus.pl

📍 Odwiedź: ul. Paderewskiego 7, 61-740 Poznań

🔗 Zobacz w Google Maps

Potrzebujesz pomocy w wyborze najlepszego kredytu hipotecznego? Skontaktuj się ze mną – pomogę znaleźć rozwiązanie dostosowane do Twojej sytuacj